こんにちは!SOUSEIです。

4月に入りお花見シーズンも

今週で終わりを迎えるころでしょうか??

お子様は新学期が始まり、いまは入学シーズンですね。

皆さま、いかがお過ごしでしょうか??

今日は

「住宅ローン控除について詳しく知りたい」

「住宅ローン控除の2022年の改正内容をわかりやすく知りたい」

という方に向けて、以下の内容をご紹介します。

〇 そもそも住宅ローン控除とはどのような制度なのか

〇 2022年に改正された住宅ローン控除の主な変更点

誰でもわかりやすい文章で住宅ローン控除を解説しています。

ぜひ最後までご覧ください^^!

目次

1. 住宅ローン控除(減税)とは?

1-1. 住宅ローン控除の適用条件1-2. 控除額の計算方法

2. 2022年から制度改正!住宅ローン控除の主な変更点

2-1. 控除率・控除期間の変更2-2. 控除対象の借入金額の限度額変更

2-3. 制度利用者の所得上限引き下げ

2-4. その他の変更点

3. まとめ

1. 住宅ローン控除(減税)とは?

住宅ローン控除とは、

毎年末の住宅ローンの残高に応じて所得税や住民税が控除されます。

住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、

住宅ローン減税という場合も同じ制度を意味した言葉です。

1-1. 住宅ローン控除の適用条件

住宅ローンを借りている人ならぜったいに利用したい住宅ローン控除ですが、

控除を受けるには一定の条件を満たさなくてはいけません。

購入した家が新築か中古か、またはリフォームなのかで条件は変わります。

以下は2021年までに新築住宅を購入した場合の住宅ローン控除の適用条件です。

(2022年現在の条件とは一部異なる点があります)

1. 本人が居住する住宅であること。

住宅の引渡し日から6 ヵ月以内に居住すること

2. 控除を受ける本人の年間所得金額が 3,000 万円以下であること

3. 住宅の床面積が50 ㎡以上であり、 床面積の2分の1以上が居住用であること

4. 住宅ローンに10 年以上の借入期間があること

5. その他の特例適用を受けていないこと

(居住用財産の3,000万円特別控除、居住用財産の長期譲渡所得の軽減税率の特例など)

2. 控除を受ける本人の年間所得金額が 3,000 万円以下であること

3. 住宅の床面積が50 ㎡以上であり、 床面積の2分の1以上が居住用であること

4. 住宅ローンに10 年以上の借入期間があること

5. その他の特例適用を受けていないこと

(居住用財産の3,000万円特別控除、居住用財産の長期譲渡所得の軽減税率の特例など)

1-2. 控除額の計算方法

住宅ローンの控除額は

「年末のローン残高 × 控除率」で計算できます。

2021年までの住宅ローン控除制度では控除率は1.0%でしたが、

例えば、年末の住宅ローン残高が3,000万円であれば、

21万円(3,000万 × 0.7%)の控除を受けることができます。

21万円(3,000万 × 0.7%)の控除を受けることができます。

ただし、住宅の種類によって

住宅ローン控除の対象となる借入金額に限度額があります。

その借入金額の限度額についても2022年から変更されました。

次は2022年に住宅ローン控除がどのように変わったのか、主な変更点を順に解説します。

2. 2022年から制度改正!住宅ローン控除の主な変更点

住宅ローン控除の2022年からの変更点は主に以下4点です。

1. 控除率・控除期間 の変更

2. 控除対象の借入金額の限度額 変更

3.制度利用者の所得上限 引き下げ

4. その他の変更点

2. 控除対象の

3.

4. その他の変更点

順に解説しますね。

2-1. 控除率・控除期間の変更

2022年からの住宅ローン控除制度の改正において、

もっとも大きな変更点となったのが控除率・控除期間の変更です。

旧制度と比べると以下のように変更されました。

2022年からの新制度と旧制度を比べると、

受けられる最大控除額としては小さくなったことから、

一部では制度の改悪ではないかとも言われています。

所得税の額がローン控除額の枠を下回るなど、

控除額を最大に活用できていない事例も多くありました。

そういった方にとっては控除率引き下げのデメリットより

控除期間延長のメリットの方が大きくなるでしょう。

そのような視点でみると、単なる制度の改悪ではなく、

中間所得層にもメリットがあるように配慮した改正といえます。

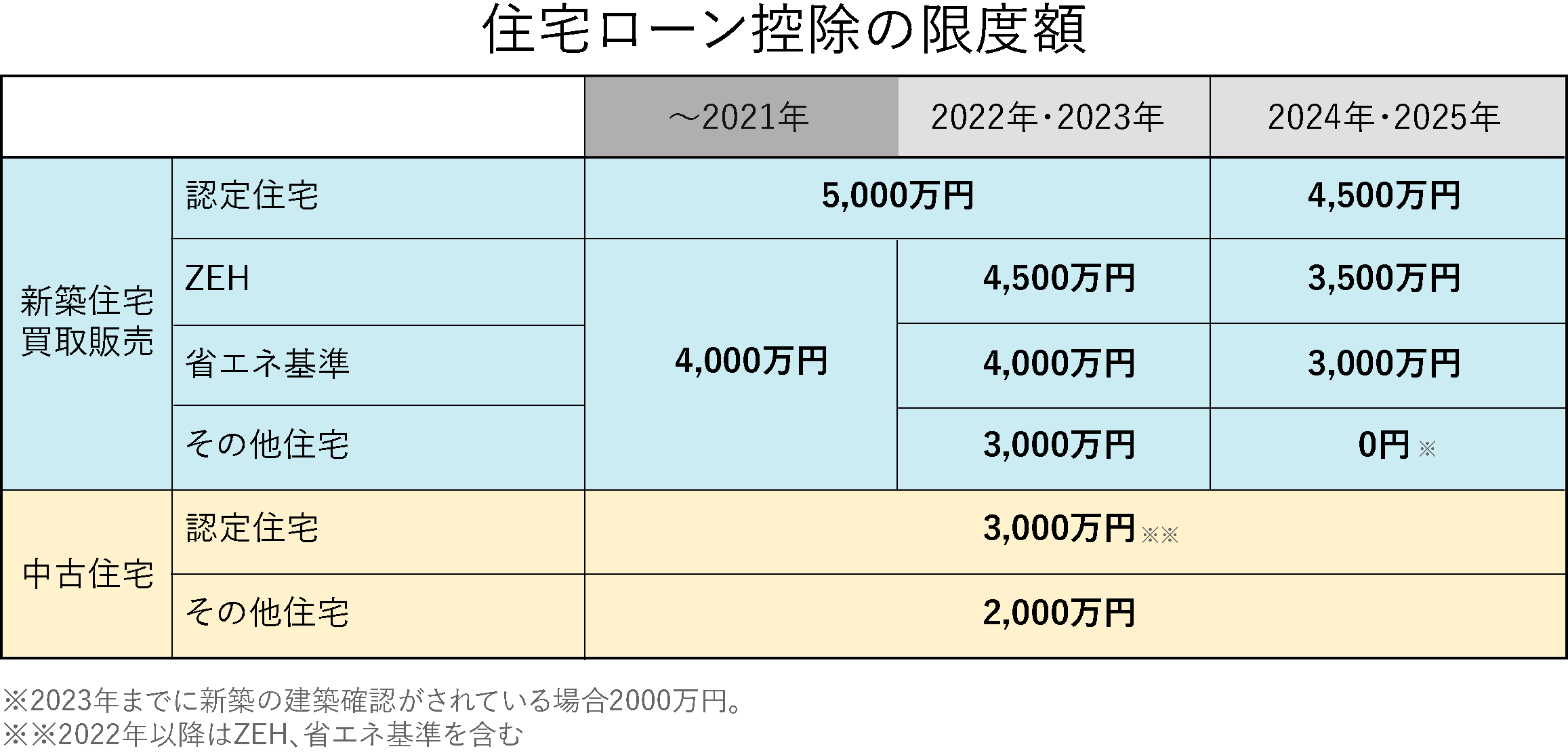

2-2. 控除対象の借入金額の限度額変更

控除額の計算方法でもふれましたが、

住宅ローン控除の対象となる借入金額には限度額があります。

その限度額が2022年の改正によって引き下げられました。

住宅ローン控除の対象となる借入限度額は建物の種類によって異なり、

以下の通りです。

(上記の表イメージで掲載する。参考サイト:こちら)

新築の認定住宅でみてみると、

控除額に40万円以上の差があります。

ですので、住宅ローン控除の制度だけでみた場合、

住宅購入は早いほうがよいといえます。

その他、家を買うタイミングとして考慮したいことは

「2022年は家を建てる時期?失敗しないマイホーム購入のタイミングとは」

の記事でまとめていますので、

より詳しく知りたい方はあわせてご覧ください。

2-3.制度利用者の所得上限引き下げ

住宅ローン控除を受ける人の年間所得が

3,000万円以下から2,000万円以下に引き下げられました。

こちらの内容についても前述したように

中間所得層に配慮した改正であったという見解があります。

2-4.その他の変更点

その他にも2022年の改正によって

住宅ローン控除制度の内容が一部変更となりました。

1. 新築住宅の床面積条件緩和:適用条件の床面積が50 ㎡以上から40 ㎡以上に緩和

2. 中古住宅の築年数条件緩和:1982年以降に建築された中古住宅が対象

3. 住宅取得資金の贈与税の非課税措置継続:

父母または祖父母からマイホーム購入資金を受け取った場合、1,000万円までは非課税

2. 中古住宅の築年数条件緩和:1982年以降に建築された中古住宅が対象

3. 住宅取得資金の贈与税の非課税措置継続:

父母または祖父母からマイホーム購入資金を受け取った場合、1,000万円までは非課税

「自分には関係がなさそうな変更点だ」という方もいらっしゃるかもしれませんが、

前述した3点の大きな変更点に加えて、 少しでも知っておくとよいですね。

3.まとめ

そもそも住宅ローン控除とはどのような制度なのか、

そして2022年の住宅ローン減税の制度改正によって

変更となった特に重要なポイントについて解説しました。

住宅ローンを利用してマイホームを購入される方はほとんどが利用する制度

ですので、2022年からの変更点をしっかりと抑えておいてくださいね。

弊社では、お家づくりに悩む方を対象に

実績豊富なプロがトータルサポートいたします!!

「マイホーム購入でぜったいに失敗したくない」

「住宅ローンをどれだけ借りられるか知りたい」

という方は気軽にお問い合わせください。